据中央广播电视总台中国之声《新闻纵横》报道,车辆安全统筹是车主通过缴纳统筹费用来应对交通事故等风险,属于运输行业内部的互助行为。但近年来,有消费者称,这项服务却以车险名义销售,有的消费者需要出险时才发现不能正常赔付。所谓“车辆安全统筹”到底是什么?

潘先生与推销员的沟通(央广网发 受访者供图)

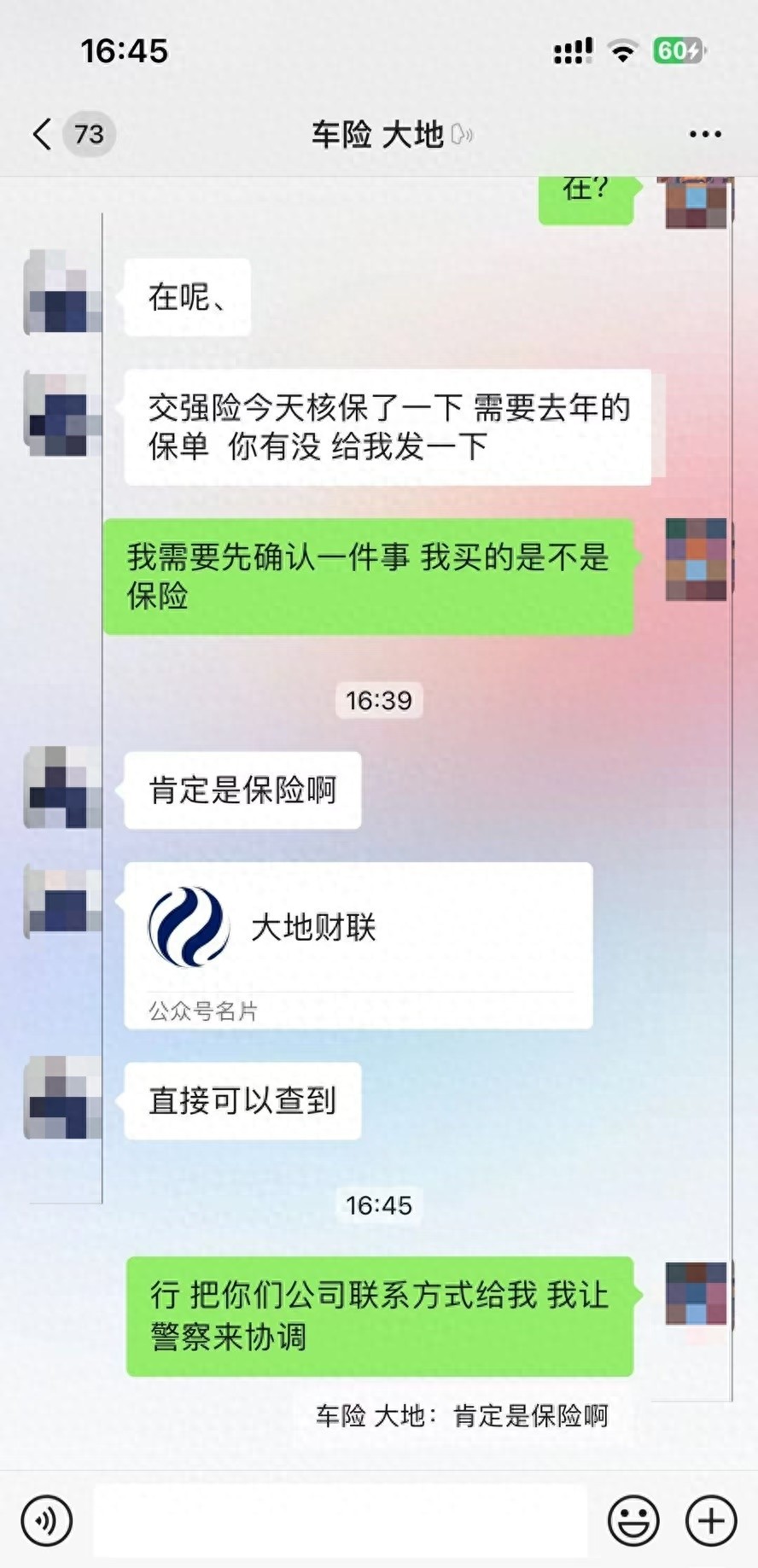

在社交平台上,有不少消费者反映自己买到了“车辆安全统筹”。潘先生遇到的情况是,对方以“大地车险业务员”身份在某社交平台上添加好友,但潘先生向对方个人账户支付保险费3000元后发现,购买的其实是“机动车安全统筹”。

潘先生说:“对方以大地车险业务员的身份在某社交平台上加我为好友,并明确表示销售产品为正规机动车商业保险。我基于对其车险承诺的信任,向对方的个人账户支付了保费。”

潘先生与推销员的沟通(央广网发 受访者供图)

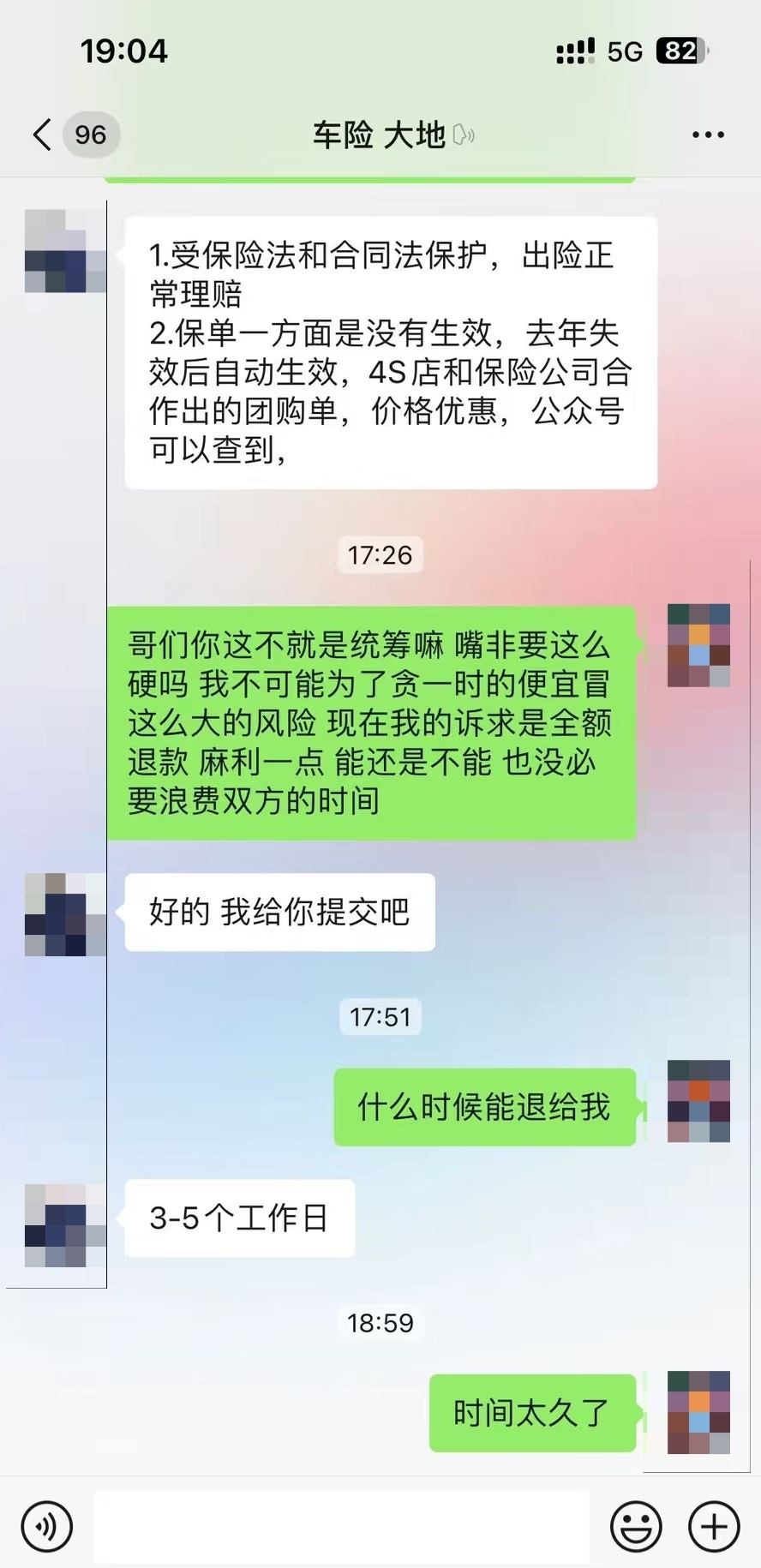

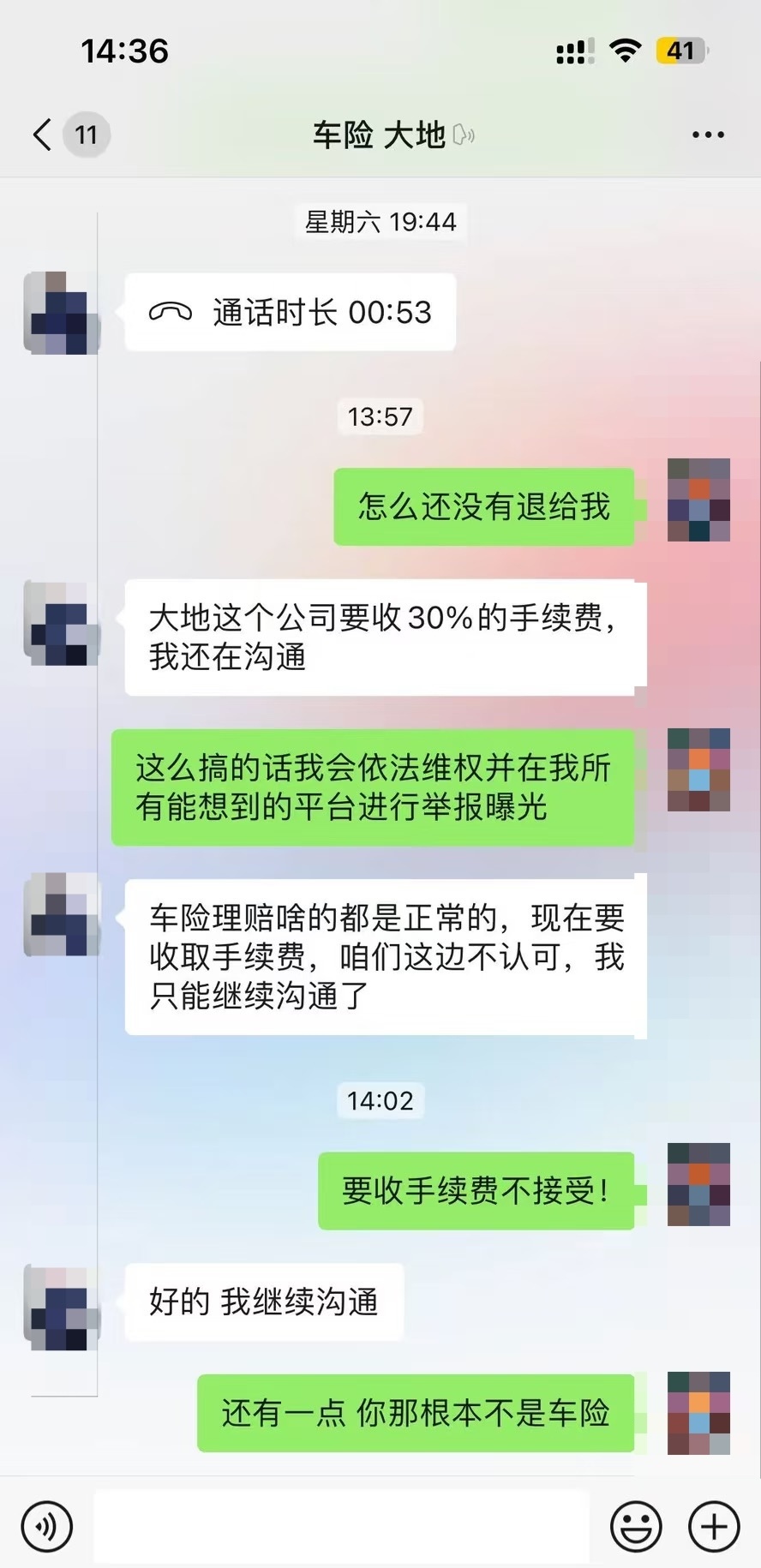

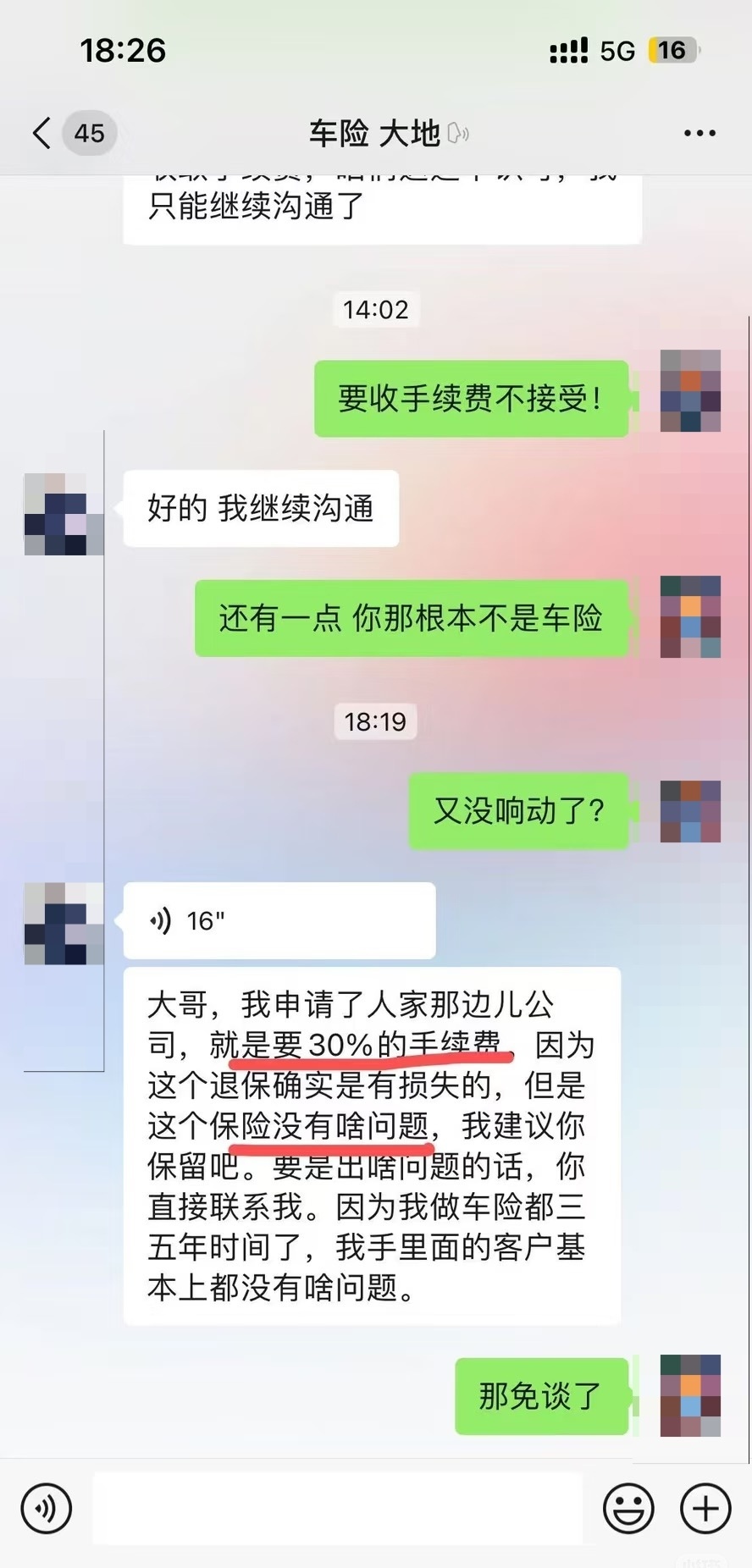

潘先生立刻要求对方全额退款,对方开始说可以退,但最后表示要扣除30%的手续费(900元),仅同意退还2100元。

潘先生表示:“当即就要求对方全额退款,对方表示可以全额退款,但需要3至5个工作日。当时已经是周五了,算上周末两天,等到退款很可能需要一周的时间,我认为风险太大了。在6月7日晚上就去当地派出所报案了,在派出所民警的帮助协调下,对方承诺在6月9日(周一)中午前全额退款,但截至6月9日下午也没有给我退款。然后我就通过某社交平台询问对方,对方声称需要扣除30%的手续费。”

潘先生与推销员的沟通(央广网发 受访者供图)

潘先生与推销员的沟通(央广网发 受访者供图)

在潘先生的多渠道投诉后,终于全额拿到了退款。但另一位吴女士直到男朋友驾车遭遇交通事故,面临巨额赔偿时,才发现买的不是车险,而是车辆安全统筹。

吴女士说:“当时接到一个电话,说是保险该续保了,当时确实要续保了,买了第三方责任险和交强险。直到今年的1月25日,我的男朋友做生意,去批发的路上突然闯出一个人,意外撞了,当时我们也积极理赔,但是在律师看了合同之后,就说保险是假的。”

吴女士表示,在咨询律师后才得知,有不少车主发现被骗后起诉统筹公司,但就算官司打赢了,也很难拿到钱。

“我们就去找卖保险的那个人,才发现他不是平安集团的,只是一个中介公司,他们就是卖别人的保险,就是河北众安汽车服务有限公司。当时有关部门告诉我们,全国各地有上千人投诉这家公司,他们也去上门调查了,但是连公司的影子都找不到,而且经营地址老是换,都列为经营异常了。哪怕是官司打赢了,到执行阶段也很难拿到一分钱。因为这种公司一般都是空壳公司,没有可供执行的财产。”吴女士说。

记者调查发现,“车辆安全统筹”本限于运输企业内部互助,每位成员缴纳一定费用,事故司机可从这笔费用中获取赔偿。部分企业注册机动车安全统筹业务,目的却是通过保险中介在各地销售此类产品。

某车险公司业务主管王先生介绍,各种车辆安全统筹在他们业内统称为“统筹产品”,这些公司一般都没有从事车险经营的牌照。

王先生表示:“我们的保险公司是正规的。但统筹产品没有保险经营牌照,不是正规保险公司。可能跟保险公司的名字有相似,平安统筹、人保统筹等都会有。带点‘平安’‘人保’‘太平洋’等名字,就往大公司靠。这样就让有些客户不知道,就会去买,因为价格比正规保险公司便宜。”

潘先生在接受采访时表示,市场上有不少打着正规保险公司旗号的人,在卖“车辆安全统筹”。

“我一开始也不懂,是第一次续保车险。从4月份起就陆续有自称保险公司的业务员打电话给我,我基本上都加了。我对比的是他们的价格,结果发现他们都是统筹,像人保、平安、阳光、众安、泰康、大地等,全部都被他们给‘山寨’了。”潘先生说。

王先生肯定了潘先生的观点,在推销统筹产品时,销售员通常会模糊公司的具体名称,强调保险内容和优惠金额,让车主误以为是在一家正规公司享受到较大的优惠,从而放松警惕。

王先生表示:“保险内容,包括车损、第三者、非医保等,司机、乘客的意外险等都是有的。对方不说是什么公司,对方就说是平安,客户一听是平安,就买了。讲保障内容,不讲公司的具体名字。”

通过天眼查可以看到,吴女士遇到的所谓众安车服这类看似同名的公司,并不具备保险保障业务。北京工商大学中国保险研究院院长王绪瑾认为,有些公司注册了跟大型保险公司相近的企业名称,开展卖所谓车险业务,已经是违法行为。

王绪瑾表示:“根据《中华人民共和国保险法》规定,进行保险业务,要经批准成立保险公司,如果没有批准,就不能从事保险业务。对于产品来说,根据《中华人民共和国保险法》第九十五条规定,需要经过监管机关的批准。这也没有批准,也不说是保险产品,但销售人员说是保险产品,这是违规经营。变相从事保险业务,保险监管机关就可以处罚,国家市场监督管理总局更应当要管这个问题,这是超越经营范围的。”

2024年全国消协组织受理投诉情况分析显示,“车辆统筹产品”投诉激增,主要问题有冒充保险销售、售后理赔难、退保难。在中国法学会消费者权益保护法研究会副秘书长陈音江看来,企业或推销人员以车险的名义去卖车辆安全统筹,明显涉嫌欺骗和误导消费者,损害了消费者的合法权益。

陈音江表示:“依据《中华人民共和国消费者权益保护法》,消费者享有知悉其购买商品和服务真实情况的权利,经营者提供的商品或服务信息应当真实、全面、准确,不得欺骗和误导消费者。推销车辆安全统筹业务时,没有把理赔的范围、理赔的条件等跟消费者有重要利害关系的信息告知消费者,导致消费者在不知情下购买了‘车辆安全统筹’。”

2024年年底,中国保险行业协会发布提示,以“XX统筹”“XX互助”“XX联盟”为名与车主签订安全统筹业务合同不是保险合同,相关权益无法依据保险法得到保障。

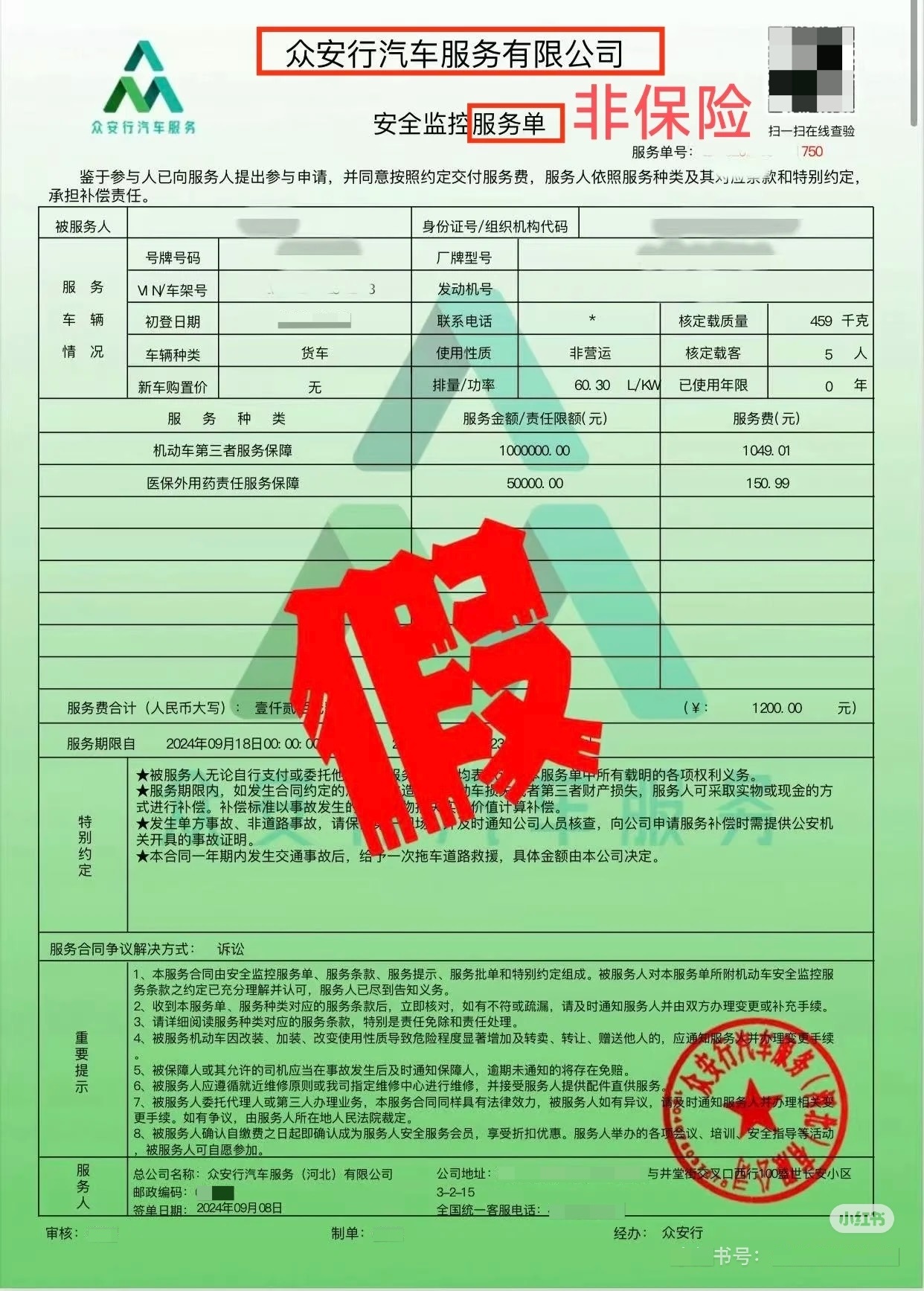

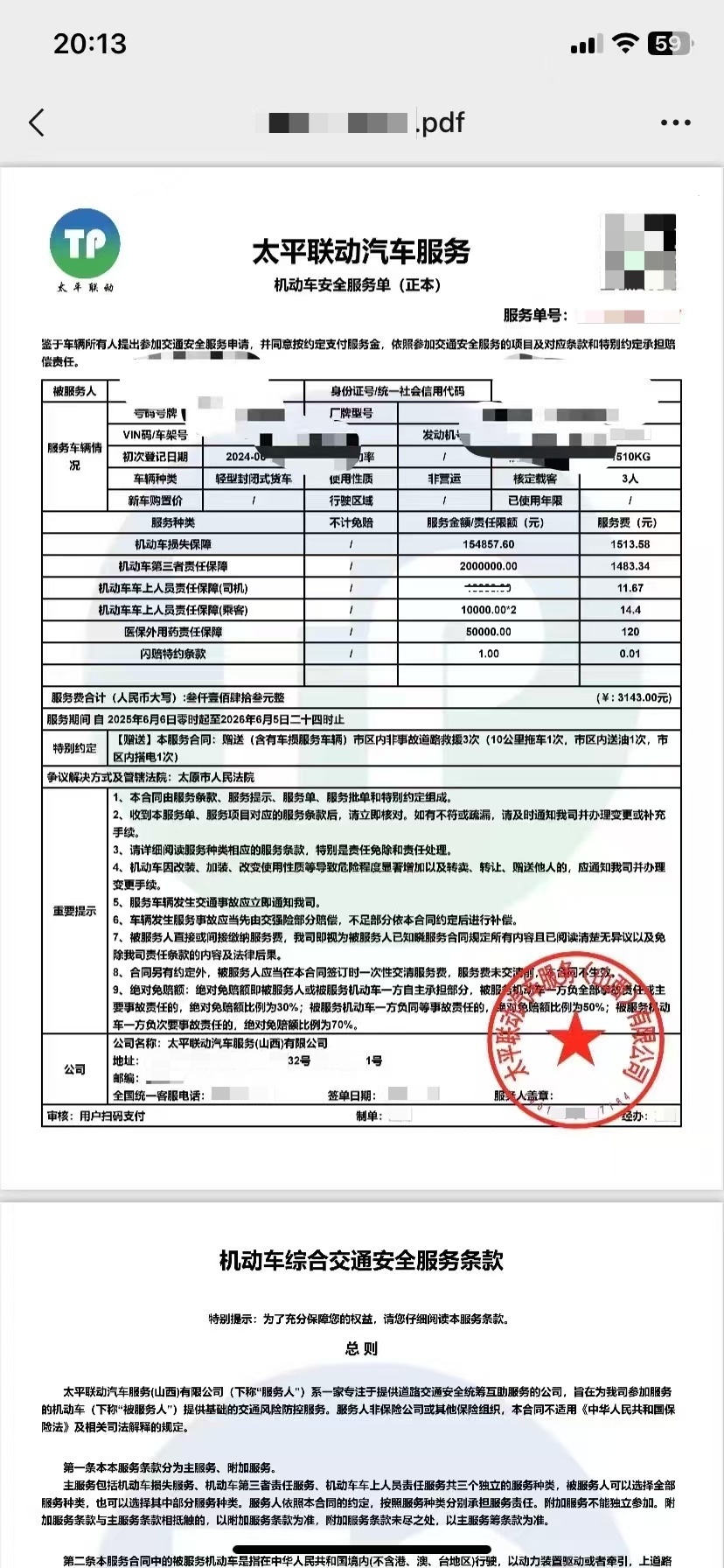

车辆统筹的所谓保单(央广网发 受访者供图)

车辆统筹的所谓保单(央广网发 受访者供图)

车辆统筹和正规车险保单的logo对比(央广网发 受访者供图)

中国保险行业协会提醒,车主可通过“金事通”APP查询名下合法有效的车险保单信息,核验是否由具备合法资质的保险公司承保,也可向保险公司官方客户服务热线进行咨询确认,以保障自身合法保险权益。

王先生表示,虽然在购买统筹产品时看似享受到一定的优惠,但一旦购买这些非正规的保险,后续理赔和续保时会带来不必要的麻烦。

王先生说:“如果小擦小碰,一两千元肯定会赔的,因为对成本没有影响。如果出大事故,有可能不赔,我们碰到的统筹产品不赔的很多。商业险买了统筹公司以后,比如今年买了,明年再去人保、平安,或者其他大公司,那就不算。算去年没有投保,脱保一年以后,保险就跟新车(上保险)一样贵。”

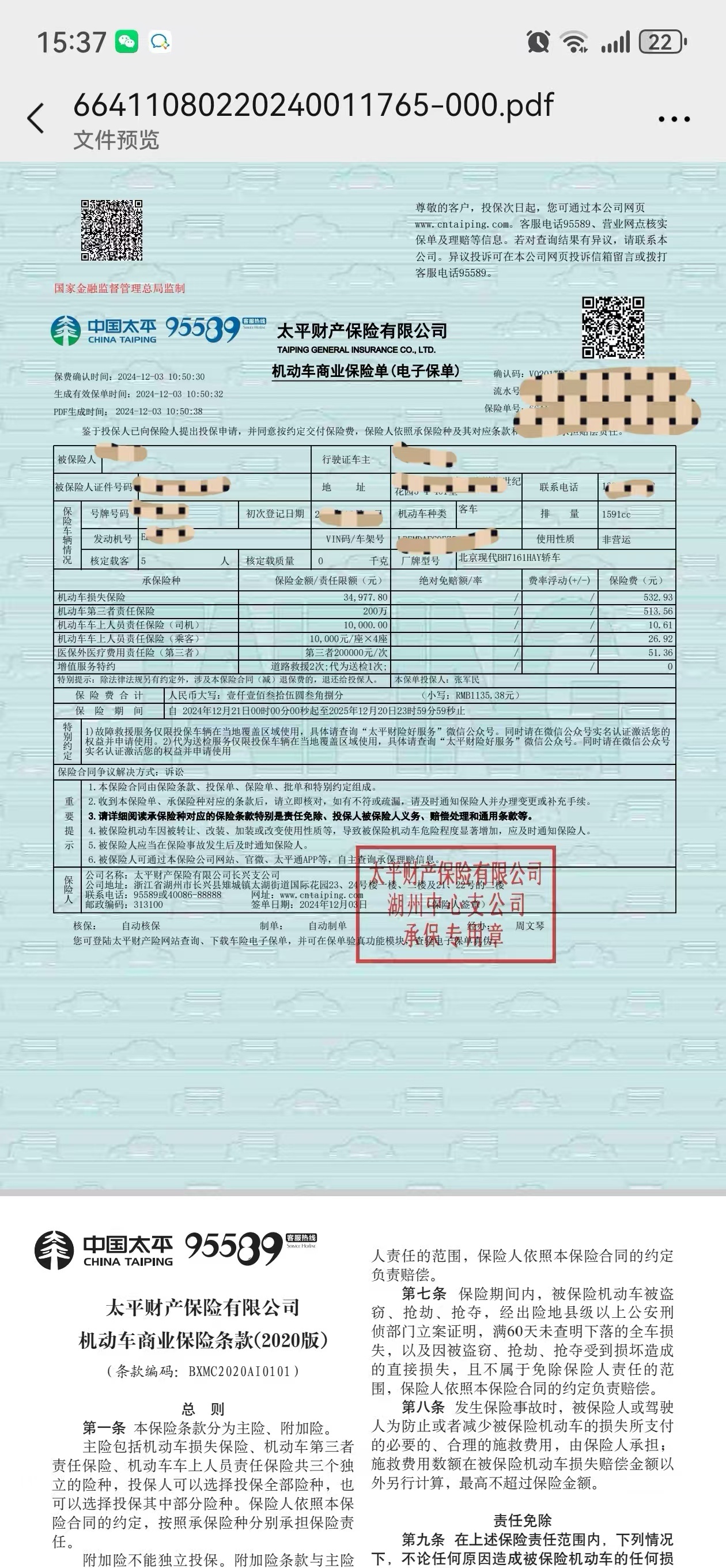

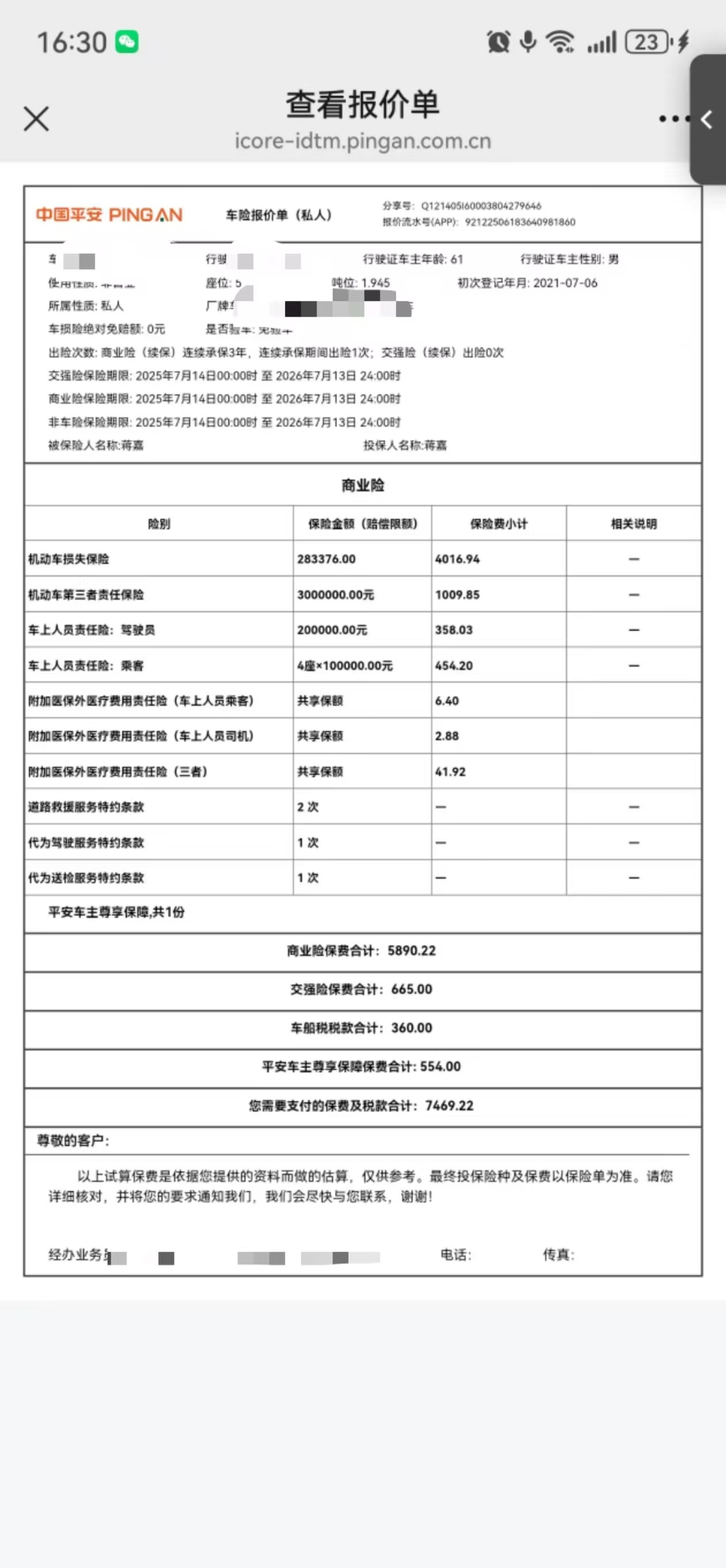

正规保险公司的保单(央广网发 受访者供图)

正规保险公司的保单(央广网发 受访者供图)

陈音江进一步提醒,在购买车辆保险时,一定要通过正规的保险公司购买。

陈音江介绍:“正规的保险公司都会有官方的热线、官方的网站,也有正式合同。消费者在购买时,一定要通过这些正规的保险公司,而且要看清楚保险合同的相关条款。如果盖章不一致、内容不一致,或者保险内容和当初的约定不相符,消费者就不要轻易签字,更不要轻易支付相应保险费用。”

相关推荐

-

平安人寿4家分支机构同日被查获存保险代理人“欺骗投保人”行为

作者:佚名 2024.10.24

-

保险条款缩减重疾认定范围 阳光人寿拒赔败诉

作者: 林广豪 2025.08.21

-

虚假维修、恶意骗保,保险修车费岂能成了唐僧肉

作者:南木 2025.04.16

投诉爆料 /Complaint

投诉最新爆料,了解更多资讯

- 田女士投诉宝贝1+1儿童摄影

- 田女士投诉京东商城商品页面承诺闪电退款 实则欺骗消费者

- 欧先生投诉哈尔滨龙晟雷克萨斯销售有限公司

- 黑龙江哈尔滨松北区松浦关建国协A区八号门收钱不发货 言语辱骂威胁

- 哈尔滨新世纪家得乐商贸有限公司松浦店价格欺诈

- 肇源县肇源镇小兵裕德电动车商店消费欺诈,假冒伪劣

- 深圳市诺德粤通科技有限公司注销ETC事宜

- 黑龙江省金凯利建文化传媒不履行合同

- 齐市新天地房地产公司 龙江银行不给800户居民办房证

- 高先生投诉七台河客运总站强制四岁儿童购买成人车票

- 林先生投诉哈尔滨广发银行违规贷款欺骗消费者

- 500户居民投诉哈尔滨市住建局 城管局不作为 危房私自窗改门

- 黑龙江辉腾天下旅行公司导游强制性消费

热点新闻 /Hot news

当下时事热点,快速了解

相关推荐 /recommend

相关推荐新闻,立即了解